一、從城市服務(wù)到環(huán)衛(wèi)能力建設(shè)

如果說城市服務(wù)代表了物管企業(yè)走出社區(qū)�,探索城市維度內(nèi)更大業(yè)務(wù)范圍的方向�����,那么環(huán)衛(wèi)能力的建設(shè)則代表著企業(yè)踏出的第一步���。

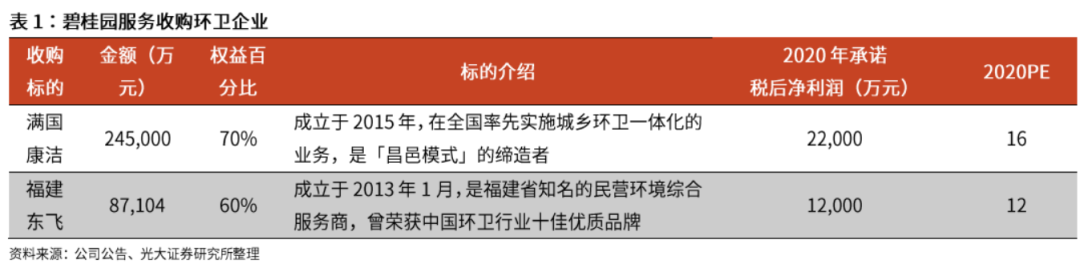

2020年10月�����,碧桂園服務(wù)先后收購滿國康潔����、福建東飛兩家環(huán)衛(wèi)企業(yè),并以此作為城市服務(wù)的服務(wù)之道���、發(fā)展之基����,推動從環(huán)境服務(wù)向城市服務(wù)的驅(qū)動升級���。

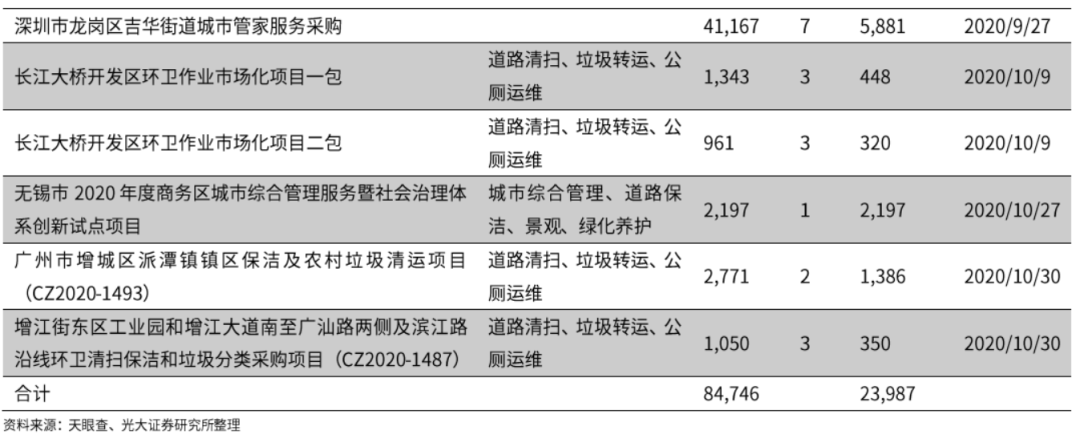

此外�����,公司還積極探索環(huán)衛(wèi)項目招投標����,2020年先后中標山西壽陽縣環(huán)衛(wèi)項目��、南寧市良慶區(qū)市政道路環(huán)衛(wèi)作業(yè)服務(wù)外包項目-B包��。

保利物業(yè)則大力發(fā)展環(huán)衛(wèi)項目投標業(yè)務(wù)��。截止2020年10月底����,不完全統(tǒng)計投標項目數(shù)量已達到16個。

除了收并購和參與投標外���,物業(yè)與環(huán)衛(wèi)公司的戰(zhàn)略合作成為進軍城市的第三條路徑�����。如玉禾田與雅生活����,中環(huán)潔與綠城服務(wù)的戰(zhàn)略合作����。

城市服務(wù)與環(huán)衛(wèi)的關(guān)系

在業(yè)務(wù)內(nèi)容上

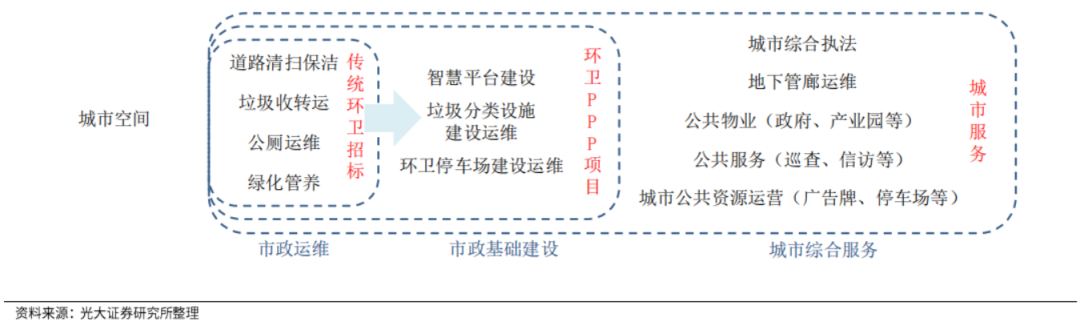

市政環(huán)衛(wèi)是城市服務(wù)的重要組成部分。盡管在環(huán)衛(wèi)PPP項目中�����,注重系統(tǒng)性建設(shè)與整合市政基礎(chǔ)設(shè)施�,如智慧平臺搭建、車輛設(shè)備補充��,但仍然聚焦于市政環(huán)衛(wèi)運營領(lǐng)域。典型的城市服務(wù)則包括市政環(huán)衛(wèi)�����、公共物業(yè)(政府�����、產(chǎn)業(yè)園等)��、公共服務(wù)(巡查�����、調(diào)解�����、信訪等)��、公共資源運營等�。

在市場空間上

市政環(huán)衛(wèi)與公共物業(yè)占據(jù)絕大多數(shù)份額。原因在于��,市政環(huán)衛(wèi)與公共物業(yè)都屬于人力密集型�,而執(zhí)法/協(xié)管服務(wù)則不然。

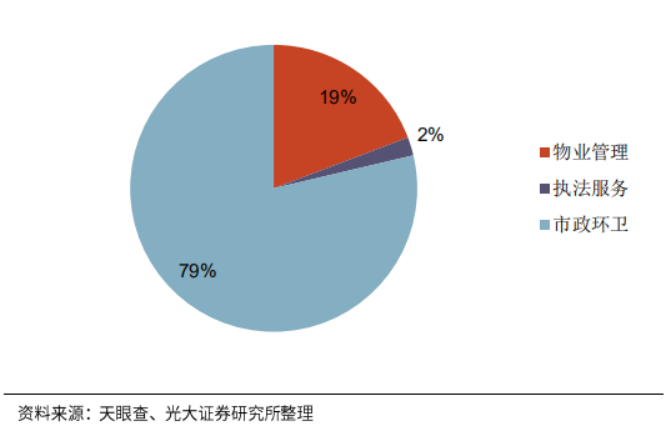

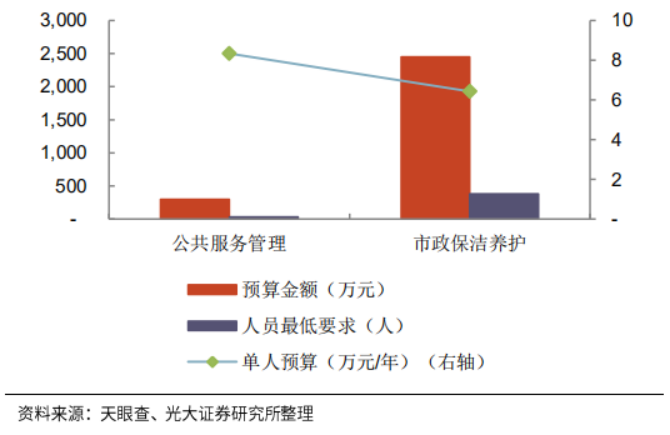

在珠海橫琴新區(qū)物業(yè)城市項目中�����,2020年前10個月���,珠海大橫琴城市公共資源經(jīng)營有限公司當(dāng)年共承接項目金額3.9億元��,其中市政環(huán)衛(wèi)�����、公共物業(yè)管理分別占比79%和19%��。以天凝鎮(zhèn)全域化公共服務(wù)管理項目為例���,主要分為市政環(huán)衛(wèi)和公服管理兩部分,而公共服務(wù)管理部分的預(yù)算金額和人員最低要求數(shù)量均為市政環(huán)衛(wèi)部分的10%左右���。

▼圖3:珠海大橫琴城市公共資源公司2020年前10個月承接金

▼圖4:天凝鎮(zhèn)2020年全域化公共服務(wù)管理項目額比例

在業(yè)務(wù)模式上

環(huán)衛(wèi)是城市服務(wù)的重要落腳點�。隨著城市服務(wù)業(yè)務(wù)的擴張和不斷深化��,物業(yè)企業(yè)經(jīng)歷了從公共管理向環(huán)衛(wèi)業(yè)務(wù)的下沉��。

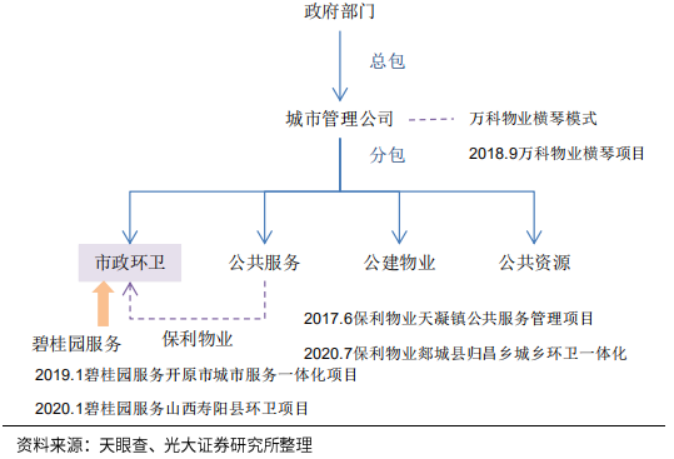

2017-2018年,以萬科物業(yè)����、保利物業(yè)為代表的物業(yè)企業(yè)試水城市服務(wù),主要以“輕資產(chǎn)”的方式進行����,并不涉及大量人工的投入。如萬科物業(yè)橫琴項目�,采用“總包-分包”模式,終端業(yè)務(wù)主要采用分包的形式��;保利物業(yè)嘉善項目����,主要在公服領(lǐng)域,多數(shù)項目總金額在300萬以內(nèi)��,人數(shù)在50人以內(nèi)���。

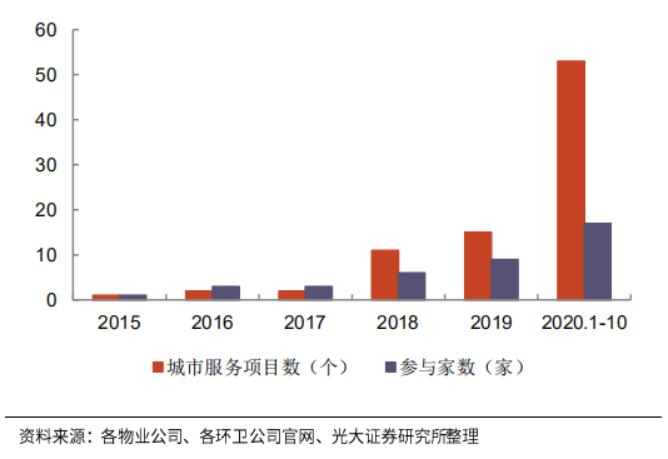

2019-2020年���,隨著城市服務(wù)項目不斷增加,物業(yè)企業(yè)下沉至環(huán)衛(wèi)業(yè)務(wù)����,開始直接參與市場招投標����,或在城市公服的基礎(chǔ)上疊加市政環(huán)衛(wèi)等人力密集型業(yè)務(wù)���。綜上,我們認為��,城市服務(wù)商需要具備環(huán)衛(wèi)為主的市政綜合業(yè)務(wù)能力����。

▼圖5:全國近年來城市服務(wù)項目統(tǒng)計

▼圖6:物業(yè)企業(yè)沉至環(huán)衛(wèi)業(yè)務(wù)

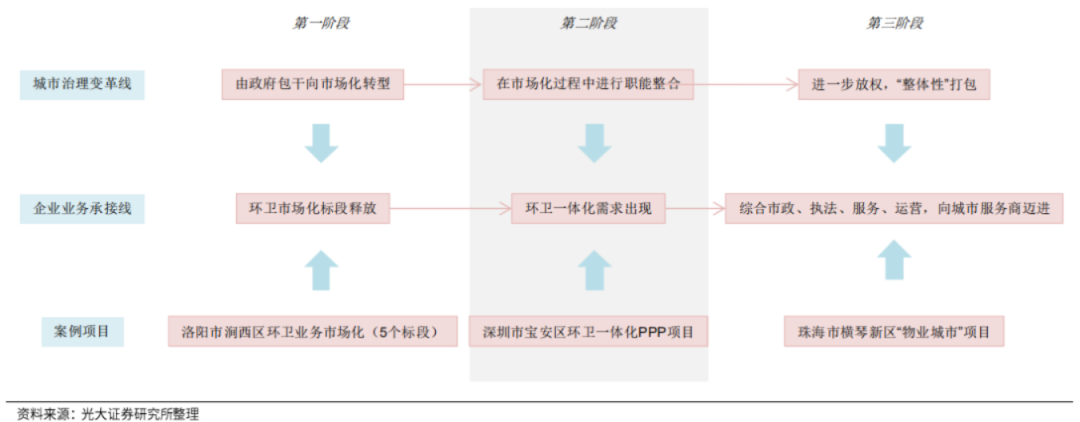

環(huán)衛(wèi)業(yè)務(wù)到城市服務(wù),背景是城市治理的改革節(jié)奏

近年來�,城市服務(wù)業(yè)務(wù)興起,城市服務(wù)項目的業(yè)務(wù)范圍通常比傳統(tǒng)的環(huán)衛(wèi)一體化業(yè)務(wù)更廣���。

值得注意的是��,城市服務(wù)項目的推出�����,通常整合了政府多個部內(nèi)的職能����,需要一定的城市治理改革落地作為支撐。

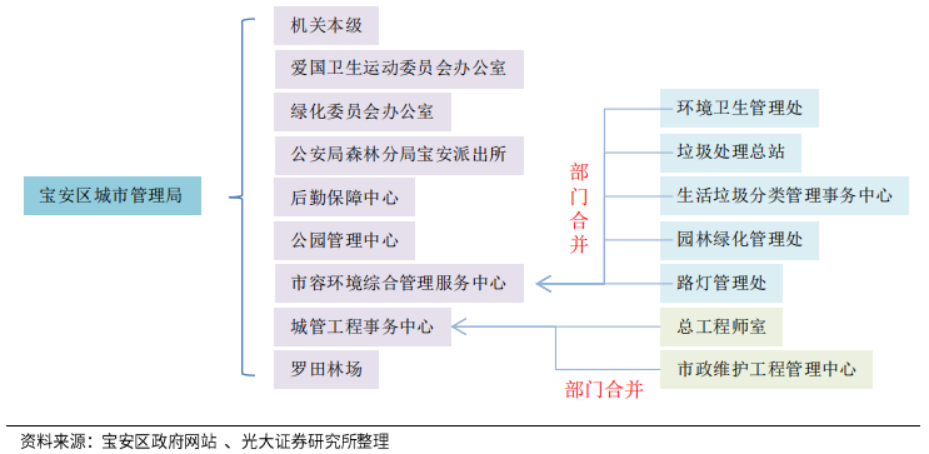

深圳市寶安區(qū)城市管理和綜合執(zhí)法局2018年����,根據(jù)《關(guān)于整合成立深圳市寶安區(qū)市容環(huán)境綜合管理服務(wù)中心的通知》),深圳市寶安區(qū)城市管理和綜合執(zhí)法局下屬單位環(huán)境衛(wèi)生管理處、垃圾處理總站�、生活垃圾分類管理事務(wù)中心、園林綠化管理處��、路燈管理處整合成立市容環(huán)境綜合管理服務(wù)中心����;根據(jù)《關(guān)于整合成立深圳市寶安區(qū)城管工程事務(wù)中心的通知》,局下屬單位總工程師室����、市政維護工程管理中心整合成立城管工程事務(wù)中心。

▼圖7:深圳市寶安區(qū)城市管理和綜合執(zhí)法局部門整合

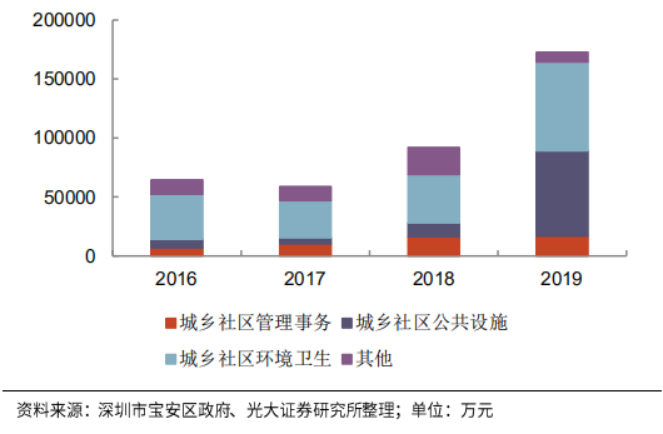

2018年�����,深圳市寶安區(qū)城市管理局完成部內(nèi)合并���,并于2019年更名深圳市寶安區(qū)城市管理和綜合執(zhí)法局��。2019年�,其年度決算開支同比增速達到88%,其中城鄉(xiāng)社區(qū)公共設(shè)施和城鄉(xiāng)社區(qū)環(huán)境衛(wèi)生支出分別同比增加525%和83%。

▼圖8:深圳市寶安區(qū)城市管理和綜合執(zhí)法局財政決算

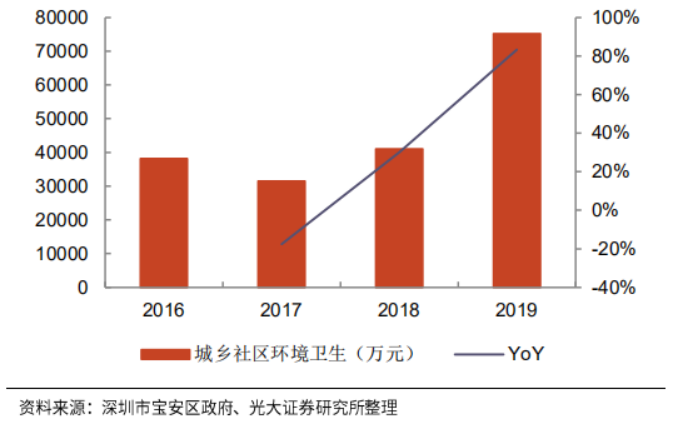

▼圖9:深圳市寶安區(qū)城市管理和綜合執(zhí)法局財政決算——城鄉(xiāng)社區(qū)環(huán)境衛(wèi)生支出

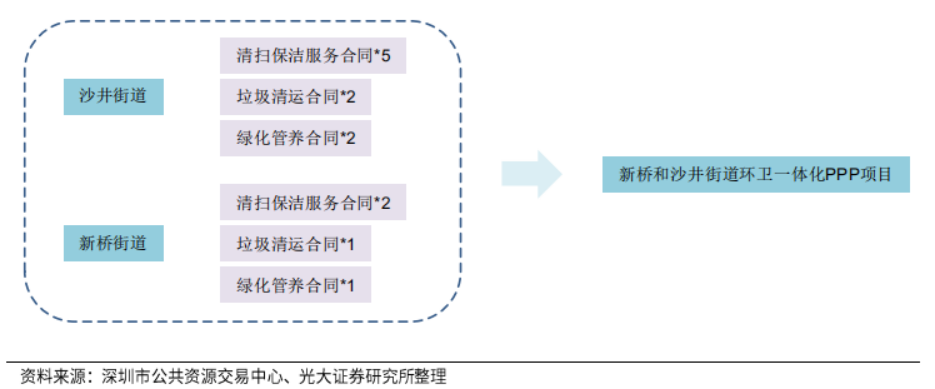

2020年���,寶安區(qū)連續(xù)啟動三個環(huán)衛(wèi)一體化項目����,即新橋和沙井街道環(huán)衛(wèi)一體化PPP項目�、新安����、福永和福海街道環(huán)衛(wèi)一體化PPP項目、松崗���、燕羅和石巖街道環(huán)衛(wèi)一體化PPP項目�����。預(yù)計在2022年全區(qū)實現(xiàn)環(huán)衛(wèi)一體化全覆蓋�����。以新橋和沙井街道環(huán)衛(wèi)一體化PPP項目為例�,通過對碎片化招標的替代,實現(xiàn)13個服務(wù)合同的合并�����。

▼圖10:深圳市寶安區(qū)環(huán)衛(wèi)項目一體化合并

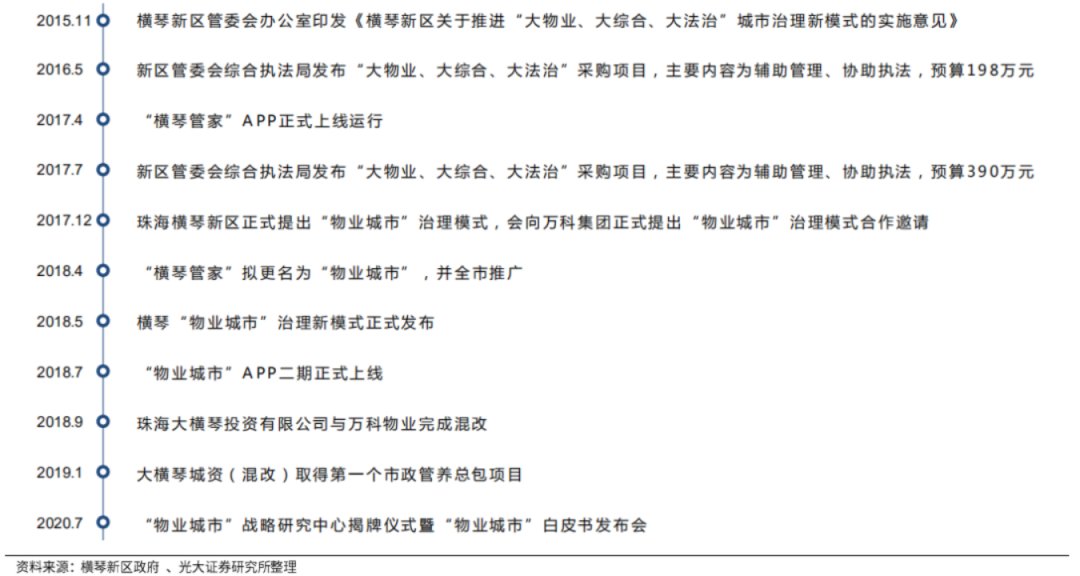

橫琴新區(qū)管委會綜合執(zhí)法局2015年�,珠海橫琴新區(qū)實行綜合執(zhí)法改革。在執(zhí)法主體方面�,將安全生產(chǎn)、環(huán)保����、國土、城管����、交通、食品藥品�����、鹽業(yè)���、酒類����、水務(wù)、生豬屠宰���、文化旅游����、勞動監(jiān)察�、衛(wèi)生監(jiān)督、農(nóng)產(chǎn)品質(zhì)量����、質(zhì)監(jiān)15個執(zhí)法主體全部整合����,設(shè)立了綜合執(zhí)法局。

同時�,將27大類行政處罰權(quán)和7類審批管理權(quán)限由橫琴新區(qū)綜合執(zhí)法局集中行使。在綜合執(zhí)法局的推動下����,橫琴新區(qū)開始推進“大物業(yè)、大綜合�、大法治”城市治理新模式,并于2017年上線“橫琴管家”APP�����。在綜合執(zhí)法局連續(xù)兩年“大物業(yè)、大綜合���、大法治”城市治理新模式項目采購的基礎(chǔ)上�,橫琴新區(qū)向萬科集團發(fā)出合作邀請�。2018年9月,珠海大橫琴投資有限公司與萬科物業(yè)完成混改�����;2019年1月�����,大橫琴城資(混改)取得第一個市政管養(yǎng)總包項目�,“橫琴模式”順利開展。

▼圖11:“橫琴模式”落地過程

綜上�����,城市服務(wù)本質(zhì)上是“toG”業(yè)務(wù)��,也是被動型業(yè)務(wù)。其功能是要承接政府在城市治理改革過程中所產(chǎn)生的外部需求����,如市政管養(yǎng)、公共服務(wù)等����。因此,城市服務(wù)的業(yè)務(wù)需求��,應(yīng)配合城市治理改革的節(jié)奏�����?��;诖耍覀兲岢鰞蓷l主線���,即城市治理變革線與企業(yè)業(yè)務(wù)承接線��。當(dāng)前我國城市治理改革仍處于進程中��,整體上我們判斷處于城市治理變革線的第二階段����。這也解釋了“橫琴模式”多落地于城市新區(qū)及經(jīng)濟發(fā)達城區(qū)(雄安新區(qū)、成都高新區(qū):江內(nèi)人才島等)���。

在此背景下���,市政環(huán)衛(wèi)業(yè)務(wù)仍然是進軍城市服務(wù)商的重要路徑,物業(yè)企業(yè)進軍環(huán)衛(wèi)�����,是基于現(xiàn)實條件下的戰(zhàn)略路徑選擇��。

▼圖12:城市治理變革線與企業(yè)業(yè)務(wù)承接線

二�、城市服務(wù)興起,改變環(huán)衛(wèi)行業(yè)競爭格局

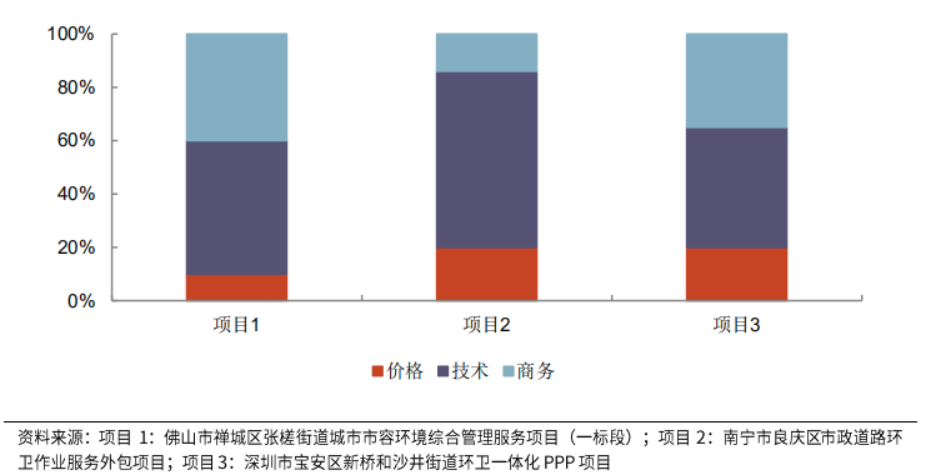

在業(yè)務(wù)內(nèi)容上�,環(huán)衛(wèi)業(yè)務(wù)并無明顯的技術(shù)內(nèi)檻。因此����,項目的獲取成為企業(yè)發(fā)展的重要環(huán)節(jié)����。而環(huán)衛(wèi)項目招投標通常采用綜合評標法��,主要考察商務(wù)����、技術(shù)、價格三個方面�����。在評標過程中�����,技術(shù)因素的權(quán)重占比最高�����,通常在40%-60%,商務(wù)因素的權(quán)重在20%-40%,技術(shù)價格因素的權(quán)重占比通常在20%以下��。

▼圖13:綜合評標法

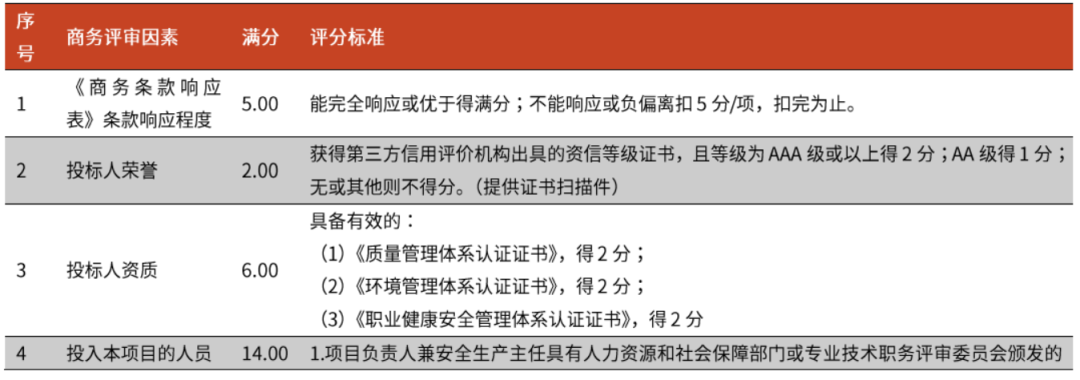

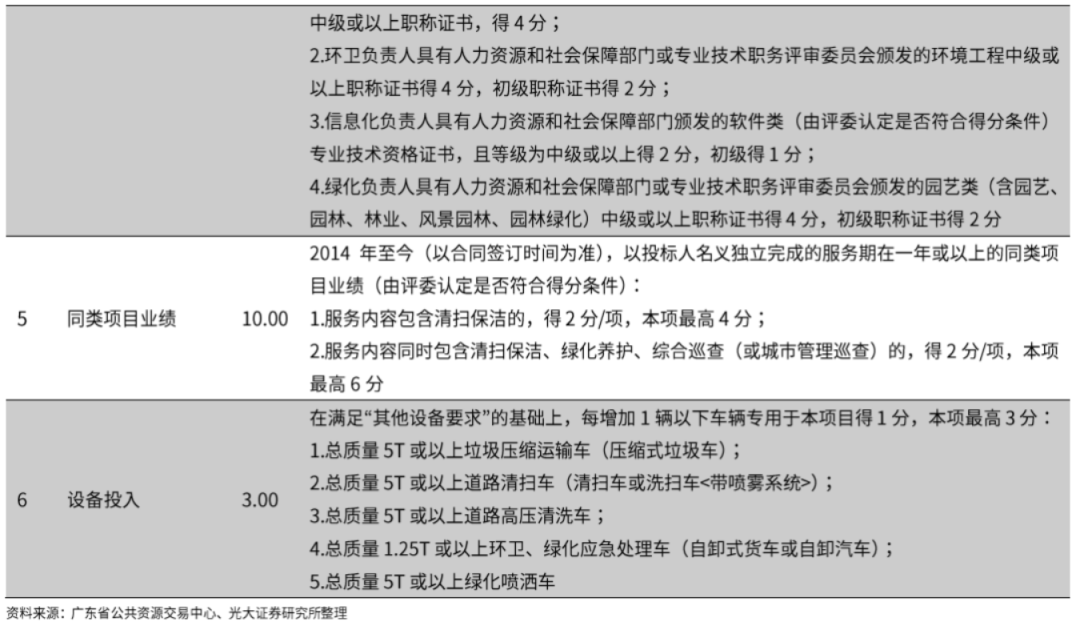

普通環(huán)衛(wèi)招標項目的內(nèi)檻普通環(huán)衛(wèi)項目招標評分中����,商務(wù)部分評審因素按重要程度排序為:投入本項目的人員、同類項目業(yè)績��、投標人資質(zhì)�����、《商務(wù)條款響應(yīng)表》條款響應(yīng)程度���、設(shè)備投入����、投標人榮譽����。

▼表3:佛山市禪城區(qū)張樓街道城市市容環(huán)境綜合管理服務(wù)項目(一標段)商務(wù)評審因素

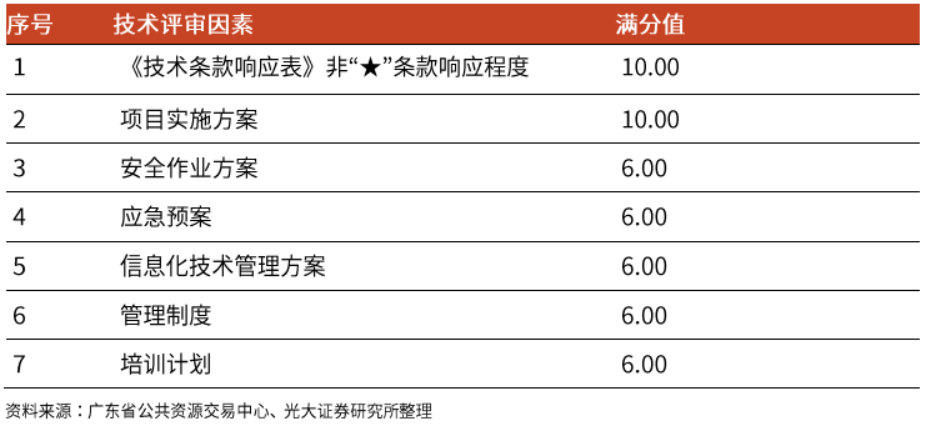

技術(shù)部分評審因素則主要側(cè)重于項目實施方案、應(yīng)急預(yù)案��、管理制度����、培訓(xùn)計劃等,整體評價過程較為主觀�����,同時也對投標企業(yè)的經(jīng)驗有一定要求。

▼表4:技術(shù)部分評分標準

綜上����,普通環(huán)衛(wèi)招投標過程的內(nèi)檻主要集中在企業(yè)的“政商關(guān)系、經(jīng)驗���、人員����、管理”��。資金實力����、企業(yè)背景等因素則在評標過程中趨于淡化。

在環(huán)衛(wèi)空間市場化釋放過程中����,部分轉(zhuǎn)制企業(yè)(原體制內(nèi)環(huán)衛(wèi)力量)具備豐富項目經(jīng)驗,管理層及主要骨干也具備較強的業(yè)務(wù)和管理能力���,在招投標過程中具備一定的競爭力�����。

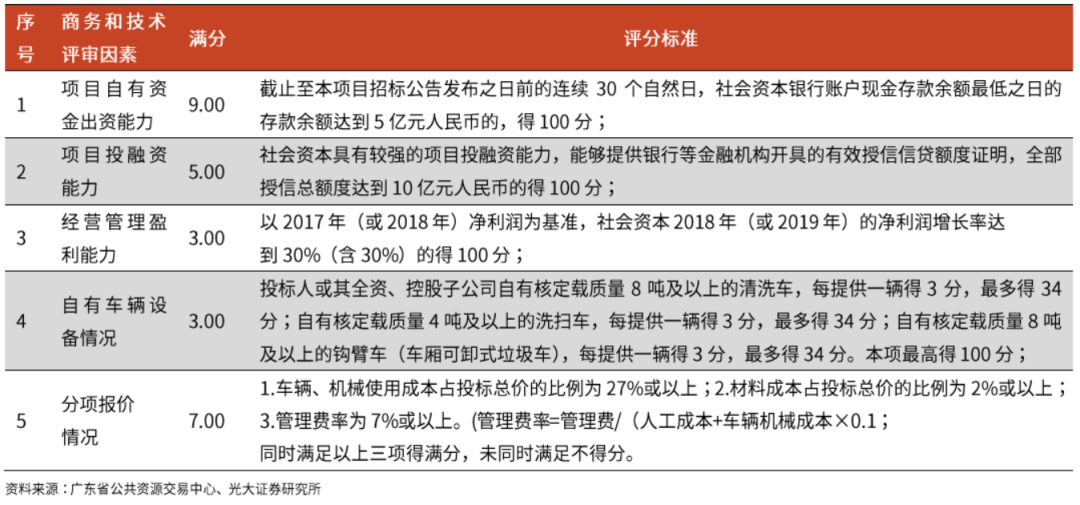

環(huán)衛(wèi)一體化PPP項目內(nèi)檻大幅提升在環(huán)衛(wèi)一體化項目及PPP項目中���,由于項目整體性增強,需要對一定區(qū)域內(nèi)的市政基礎(chǔ)設(shè)施進行整合���,對投標企業(yè)的要求較高��。如新安�����、福永和福海街道環(huán)衛(wèi)一體化PPP項目�����,在商務(wù)和技術(shù)評審因素中加入項目自有資金出資能力�、項目投融資能力�、經(jīng)營管理盈利能力、自有車輛設(shè)備情況等條件��,開始對企業(yè)的資金實力��、投融資能力�����、資產(chǎn)形成要求。因此���,從傳統(tǒng)環(huán)衛(wèi)標段到環(huán)衛(wèi)一體化及PPP,行業(yè)內(nèi)檻得到了大幅提升���,整體有利于資金實力強、背景雄厚的企業(yè)���。

▼表5:新安��、福永和福海街道環(huán)衛(wèi)一體化PPP項目

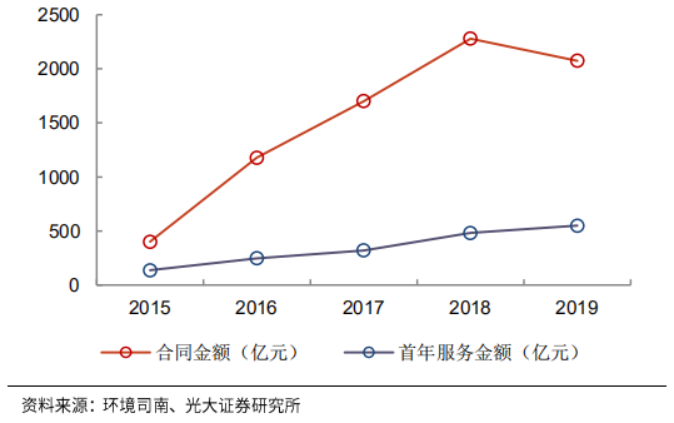

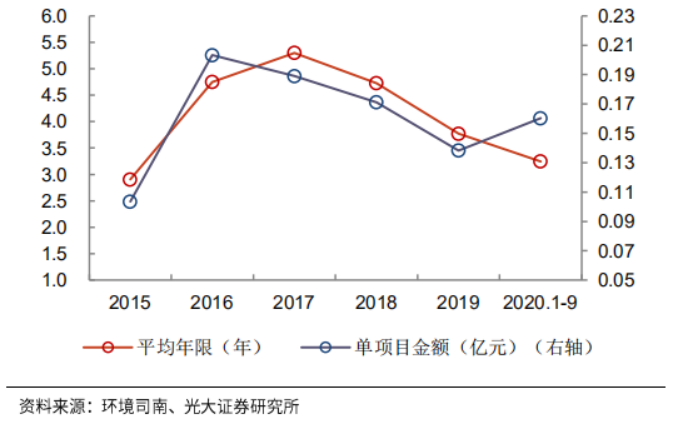

而近年來隨著市場空間不斷釋放�����,環(huán)衛(wèi)一體化趨勢逐漸增強�����。2016-2017年�����,隨著PPP項目的大量釋放����,單項目的平均年限及金額呈快速上升趨勢。從2020年前9個月數(shù)據(jù)來看�,PPP項目釋放進入穩(wěn)態(tài)���,單項目金額重回上升趨勢�。

▼圖14:歷年來全國環(huán)衛(wèi)合同金額統(tǒng)計

▼圖15:全國環(huán)衛(wèi)合同單項目年限與金額提升

環(huán)衛(wèi)行業(yè)當(dāng)前的競爭格局呈現(xiàn)兩個特點:

1)集中度提升進度較慢��。原因在于行業(yè)內(nèi)檻較低���,傳統(tǒng)環(huán)衛(wèi)標段招標注重經(jīng)驗與管理����,中小企業(yè)生存環(huán)境并未惡化����。而一體化及PPP項目需求的釋放,依賴于地方城市治理改革的進度����,短期內(nèi)不能一蹦而就。

2)頭部名單相對穩(wěn)定。招投標綜合評分下對同類項目經(jīng)驗的側(cè)重����,使得頭部企業(yè)的優(yōu)勢處于不斷累積狀態(tài)。而大型項目對資金實力和投融資能力的要求���,在此并不構(gòu)成篩選條件(新安���、福永和福海街道環(huán)衛(wèi)一體化PPP項目、新橋和沙井街道環(huán)衛(wèi)一體化PPP項目通過資格預(yù)審的企業(yè)家數(shù)分別為24家和13家)����。

▼圖16:環(huán)保行業(yè)不同領(lǐng)域行業(yè)集中度變化(CR10)

▼表6:頭部企業(yè)拿單情況統(tǒng)計

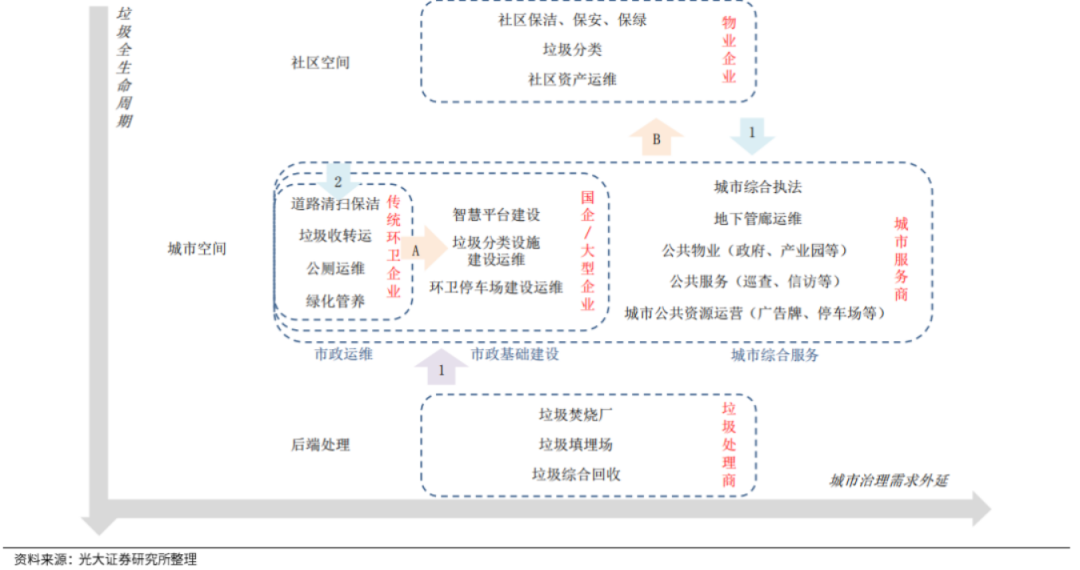

在當(dāng)前的競爭格局下,沿著“垃圾全生命周期”和“城市治理需求外延”兩條主線���,環(huán)衛(wèi)正在成為“中間地帶”�。

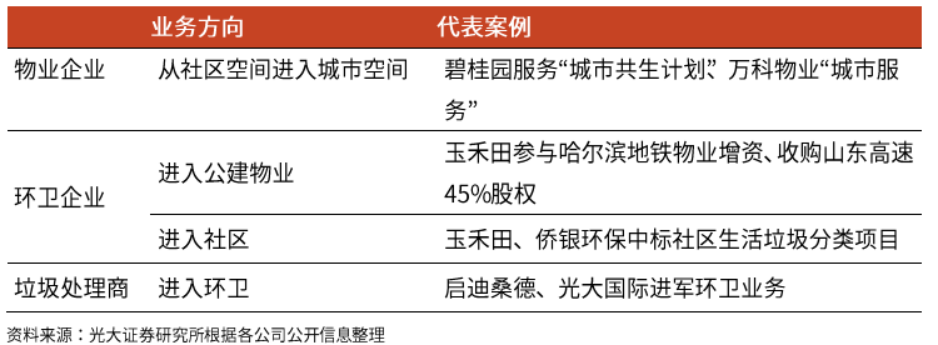

在“垃圾全生命周期”主線中��,環(huán)衛(wèi)連接社區(qū)空間與后端處理�。物業(yè)企業(yè)從社區(qū)空間進入城市空間,進而加強環(huán)衛(wèi)能力建設(shè)��;而環(huán)衛(wèi)企業(yè)則傾向于擴大市場份額��,并尋找機會進入城市公建物業(yè)及社區(qū)空間;后端垃圾處理商面臨著“高市場集中度”和“高市場化”�,向上尋求環(huán)衛(wèi)業(yè)務(wù)的突破,不僅可以擴大業(yè)務(wù)范圍��,還有望與現(xiàn)有業(yè)務(wù)產(chǎn)生協(xié)同效應(yīng)�����。

▼表7:“垃圾全生命周期”主線

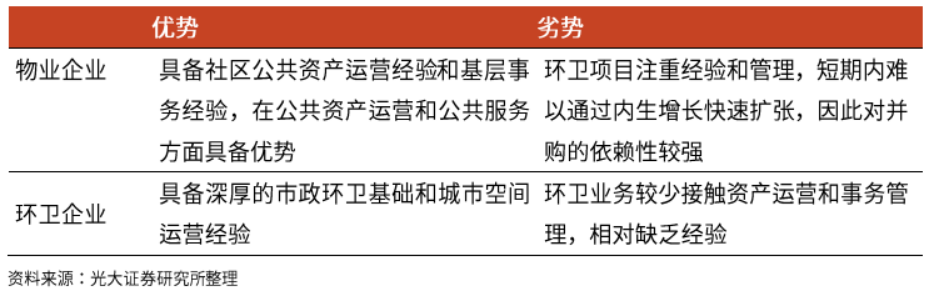

在“城市治理需求外延”主線中���,物業(yè)企業(yè)從率先進入公建物業(yè)和公共服務(wù)領(lǐng)域,并逐步培育環(huán)衛(wèi)業(yè)務(wù)能力���;而環(huán)衛(wèi)企業(yè)則具備較深厚的市政環(huán)衛(wèi)基礎(chǔ)��,并向一體化方向拓展�,同時嘗試公建物業(yè)和公共服務(wù)��。

▼表8:城市治理需求外延”主線下優(yōu)劣勢對比

隨著垃圾分類的推廣����,“垃圾全生命周期”主線的協(xié)同有望成為現(xiàn)實,后端垃圾處理商將加速業(yè)務(wù)上溯�;而“城市治理需求外延”主線中,物業(yè)企業(yè)在手現(xiàn)金豐厚,投資動能強���,對環(huán)衛(wèi)能力建設(shè)的迫切需求將驅(qū)動其加快并購��;而頭部環(huán)衛(wèi)企業(yè)名單相對穩(wěn)定���,現(xiàn)有條件下難以通過市場競爭取得突出優(yōu)勢,不排除部分企業(yè)通過收并購實現(xiàn)跨越發(fā)展��。

綜上�,垃圾分類普及的背景下,環(huán)衛(wèi)業(yè)務(wù)成為“中間地帶”的趨勢在增強��。而基于業(yè)務(wù)自身屬性��,內(nèi)生增長依賴長期同類項目經(jīng)驗累積����,收并購有望成為打破現(xiàn)有競爭格局的重要途徑��。

▼圖17:“垃圾全生命周期”和“城市治理需求外延”兩條主線

三����、全面對標公建物業(yè)

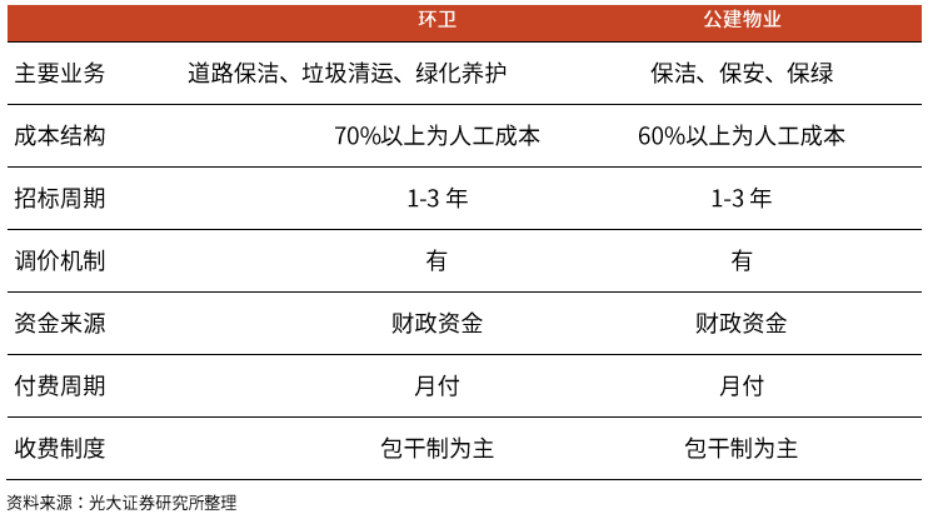

我們認為�,環(huán)衛(wèi)行業(yè)與公建物業(yè)的商業(yè)模式有著相似之處�。兩者的主要業(yè)務(wù)都是圍繞一定的基礎(chǔ)設(shè)施/固定資產(chǎn)���,開展以保潔為主的維護性工作�。

這決定了兩者都屬于人力密集型業(yè)務(wù)����,在成本結(jié)構(gòu)中人工成本占比60%以上。通常以1-3年為一個招標周期���,按月支付費用(最終來源為財政資金)�。目前兩者都以包干制為主要收費模式���,單價確定后盈虧自負,重點考驗企業(yè)的成本控制能力和管理能力�。

▼表9:環(huán)衛(wèi)業(yè)務(wù)、公建物業(yè)的商業(yè)模式對比

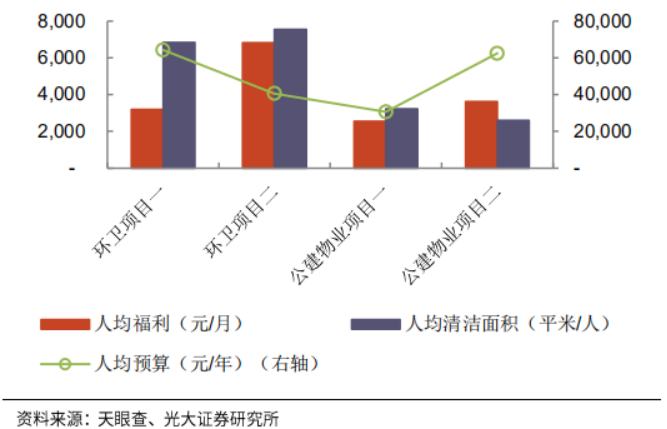

項目層面通過對具體項目的對比���,我們發(fā)現(xiàn)環(huán)衛(wèi)項目與公建物業(yè)項目在人均預(yù)算����、人均福利方面處于同一水平�����。

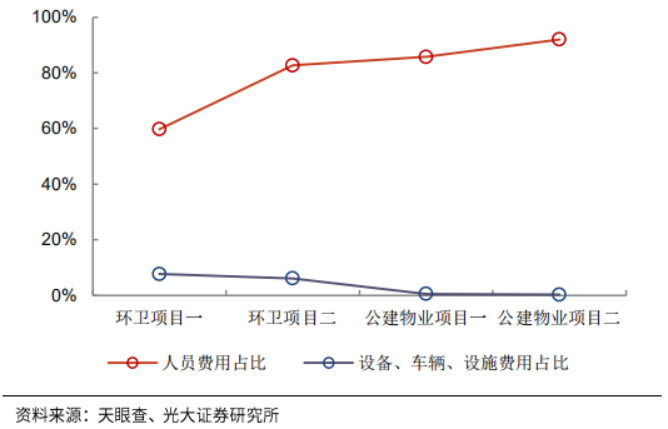

由于環(huán)衛(wèi)業(yè)務(wù)具有更大的作業(yè)范圍,且機械化水平更高����,其人均清掃面積在公建物業(yè)的2倍以上。由于環(huán)衛(wèi)機械的廣泛使用�,使得環(huán)衛(wèi)項目的人員費用占比低于公建物業(yè),而設(shè)施設(shè)備使用費和折舊費用占比高于公建物業(yè)���。

▼表10:環(huán)衛(wèi)和公建物業(yè)在項目層面的對比

▼圖18:人均指標對比

▼圖19:主要成本結(jié)構(gòu)對比

公司層面

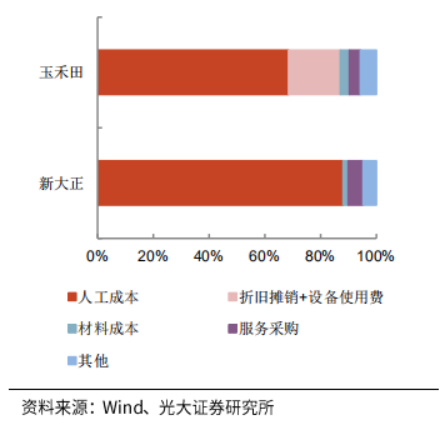

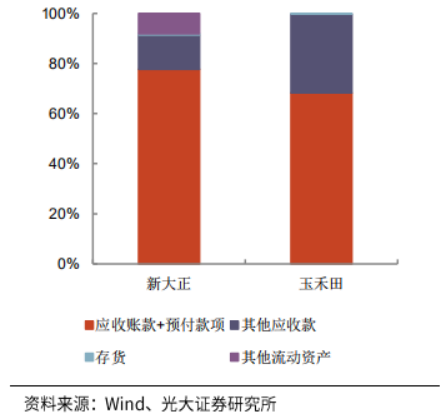

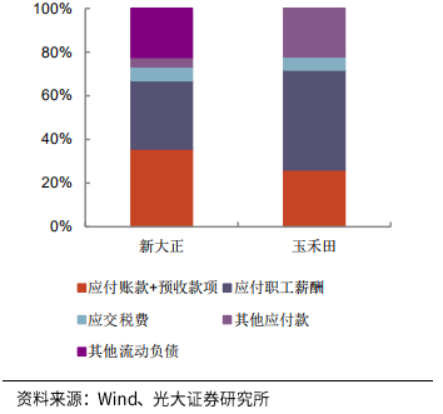

對比環(huán)衛(wèi)運營企業(yè)玉禾田和公建物業(yè)企業(yè)新大正�,營業(yè)成本結(jié)構(gòu):新大正80%以上為人工成本�����,成本占比約等于玉禾田的人工成本和折舊攤銷+設(shè)備使用費占比之和�����;流動資產(chǎn)結(jié)構(gòu)(除現(xiàn)金外):主要構(gòu)成為應(yīng)收款+預(yù)付款���;流動負債結(jié)構(gòu)(除短期借款外):主要構(gòu)成為應(yīng)付賬款+預(yù)收款����、應(yīng)付職工薪酬。

▼圖20:2019年營業(yè)成本結(jié)構(gòu)

▼圖21:2019年流動資產(chǎn)結(jié)構(gòu)(除在手現(xiàn)金外)

▼圖22:2019年流動負債結(jié)構(gòu)(除短期借債外)

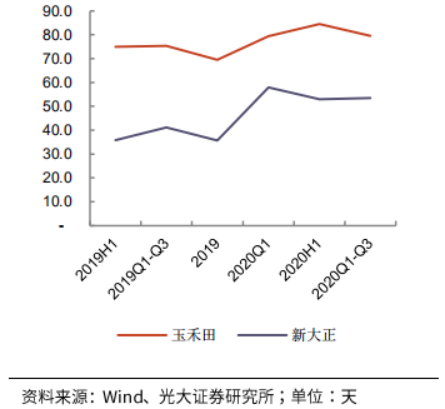

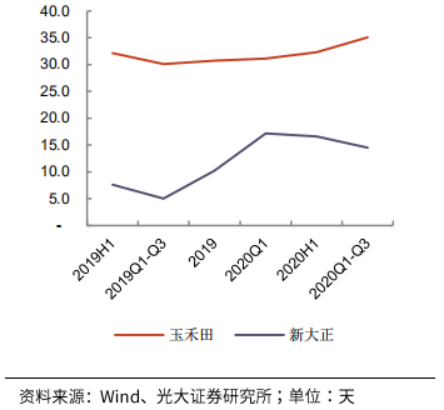

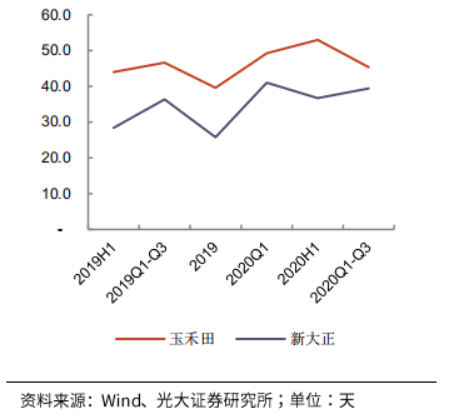

由于政府結(jié)算的因素���,玉禾田和新大正的應(yīng)收賬款周轉(zhuǎn)天數(shù)在年終較低��,年中較高���。整體來看,玉禾田的應(yīng)收賬款和應(yīng)付賬款周轉(zhuǎn)天數(shù)都高于新大正��,原因可能在于其“to G”業(yè)務(wù)占比更高��,新大正一部分業(yè)務(wù)為“toB”業(yè)務(wù)���。綜合來看�����,兩者凈營業(yè)周期相近,且表現(xiàn)出相似的變化趨勢�����。

▼圖23:應(yīng)收賬款周轉(zhuǎn)天數(shù)

▼圖24:應(yīng)收賬款周轉(zhuǎn)天數(shù)

▼圖25:凈營業(yè)周期

環(huán)衛(wèi)行業(yè)與公建物業(yè)同樣存在著市場空間逐步釋放的邏輯��,即“環(huán)衛(wèi)市場化”和“后勤市場化”。隨著市場經(jīng)濟逐步深入���,原本由政府承擔(dān)的市政���、公共機構(gòu)后勤業(yè)務(wù)逐步向社會企業(yè)轉(zhuǎn)移。

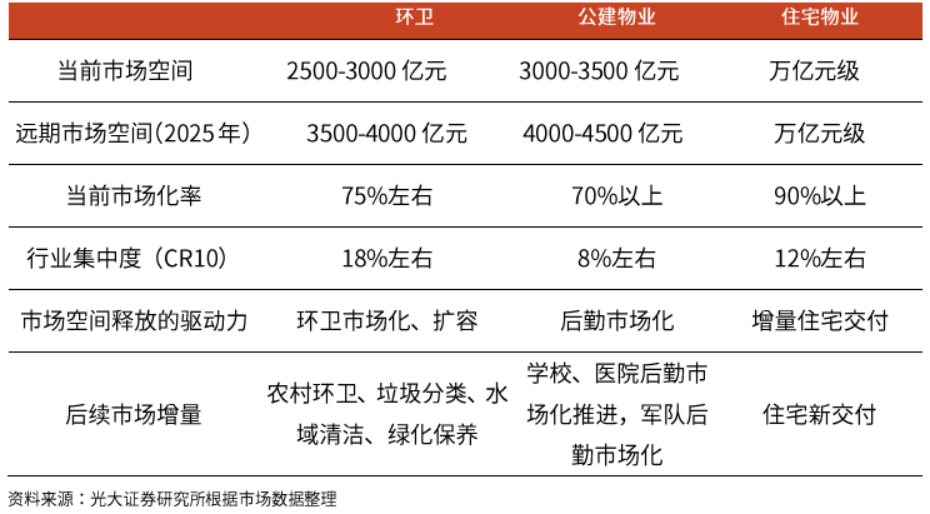

據(jù)我們估算�����,當(dāng)前兩者的市場空間均在3000億元左右����,假設(shè)按照5%的年均增速,2025年有望達到4000億元左右����。經(jīng)過多年的市場化改革,環(huán)衛(wèi)和公建物業(yè)的市場化率均達到較高水平��,約在70%-90%之間����。后續(xù)隨著市場化持續(xù)推進,以及業(yè)務(wù)內(nèi)容逐步豐富��,企業(yè)仍面臨較大的發(fā)展空間。

由于兩者業(yè)務(wù)內(nèi)容都以保潔��、綠化等為主�,進入內(nèi)檻較低,且存在大量的轉(zhuǎn)制企業(yè)和民營企業(yè)�,目前行業(yè)集中度均較低,CR10均低于20%,其中環(huán)衛(wèi)市場由于一體化項目及PPP項目增多�,集中度高于公建物業(yè)。

▼表11:環(huán)衛(wèi)業(yè)務(wù)�、公建物業(yè)、住宅物業(yè)的市場空間對比

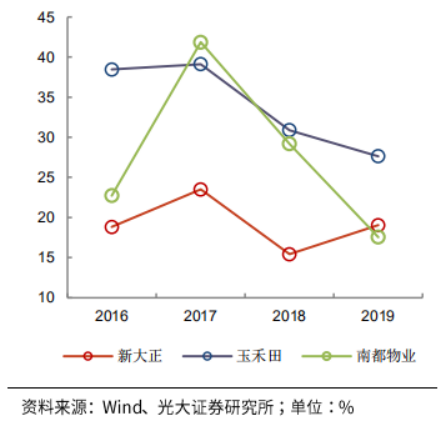

我們選取南都物業(yè)(A股住宅物業(yè)代表)�����、新大正(A股典型公建物業(yè)代表)�����、玉禾田(A股典型環(huán)衛(wèi)運營企業(yè))為樣本��。

三者主要業(yè)務(wù)毛利率均在18%-25%區(qū)間�,凈資產(chǎn)收益率(攤?。┰?5%-35%之間(2018年南都物業(yè)上市,2019年新大正上市��,權(quán)益資產(chǎn)增加導(dǎo)致當(dāng)年ROE降低),平均營收增速在15%-30%左右。

與港股地產(chǎn)商背景物業(yè)企業(yè)(如碧桂園服務(wù))不同�,樣本企業(yè)均為獨立第三方企業(yè)。在沒有母公司支持的情況下�,經(jīng)過多年市場化運營,樣本企業(yè)在盈利能力方面體現(xiàn)出一定程度上的一致性�����。我們認為原因在于類似的商業(yè)模式和競爭格局�。

▼圖26:毛利率

▼圖27:凈資產(chǎn)收益率(攤薄)

▼圖28:營收增速

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點���。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題�����,如發(fā)生涉及內(nèi)容����、版權(quán)等問題,文章來源方自負相關(guān)法律責(zé)任�。

3. 如涉及作品內(nèi)容、版權(quán)等問題�,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系,否則視為放棄相關(guān)權(quán)益���。