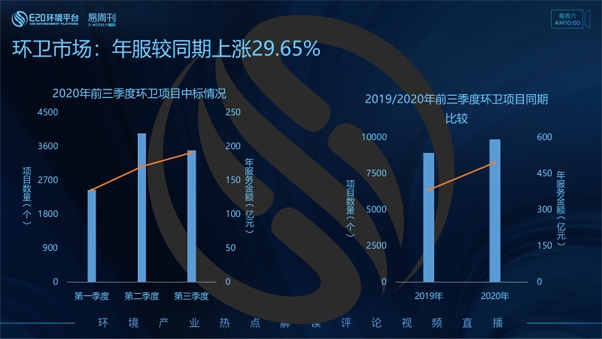

E20研究院數(shù)據(jù)中心獲悉,2020年前三季度�,環(huán)衛(wèi)市場共計釋放超9800個環(huán)衛(wèi)運營服務類項目(含標段),新增年服務金額495億余元���,新增合同額1576億余元�。

上圖為2020年前三季度環(huán)衛(wèi)項目分季度中標情況���,其中第二季度中標項目數(shù)量最多�,第三季度新增年服務金額最高��。右圖為與2019年同期比較�����,2020年前三季度新增年服務金額較2019年同比增長29.65%�。

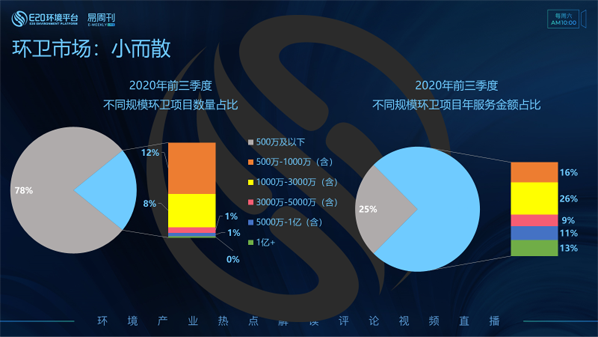

環(huán)衛(wèi)市場小而散的局面依舊沒有改變。2020年前三季度年服務金額在500萬及以下的環(huán)衛(wèi)項目數(shù)量占整體的78%�,而這78%的環(huán)衛(wèi)項目卻只占據(jù)環(huán)衛(wèi)市場份額的25%���。

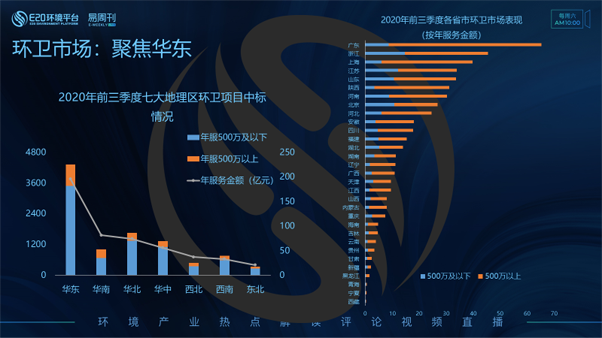

從七大地理區(qū)維度進行劃分(左圖)���,2020年前三季度環(huán)衛(wèi)項目數(shù)量釋放最多的地理區(qū)為一向是環(huán)衛(wèi)市場化的第一陣營的華東地區(qū);其次為華北和華中地區(qū)。按年服務金額排名前三的地區(qū)分別為:華東地區(qū)、華南地區(qū)和華北地區(qū)��。

右圖為2020年前三季度各省市環(huán)衛(wèi)市場表現(xiàn)情況(按年服務金額)���,并將市場表現(xiàn)拆分為500萬及以下項目和500萬以上項目所占市場表現(xiàn)�。同樣可以印證����,各省市的環(huán)衛(wèi)市場份額主要由500萬以上的項目所貢獻。

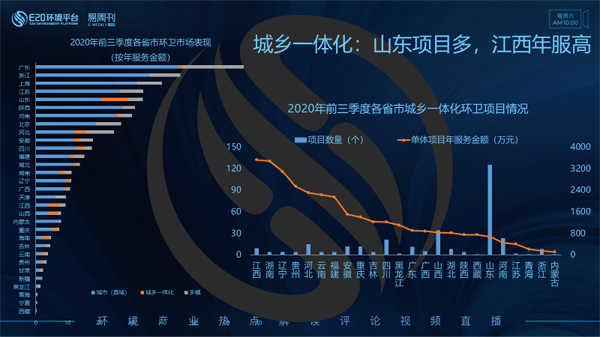

同樣左圖還是2020年前三季度各省市環(huán)衛(wèi)市場表現(xiàn)情況(按年服務金額)��,細拆維度更換為按照服務范圍(城市(含縣城)����、城鄉(xiāng)一體化、鄉(xiāng)鎮(zhèn))劃分����,可以看出廣東省鄉(xiāng)鎮(zhèn)域環(huán)衛(wèi)項目、山東省城鄉(xiāng)一體化域環(huán)衛(wèi)項目在該省占有一定的市場份額��。

右圖為2020年前三季度各省市城鄉(xiāng)一體化環(huán)衛(wèi)項目中標情況�,從中標的項目數(shù)量維度看,排名前三的省份分別為:山東省����、山西省與河南省��。但從單體環(huán)衛(wèi)項目的年服務金額排名看��,平均年服務金額較大的前三省份分別為:江西省�����、湖南省和遼寧省����。

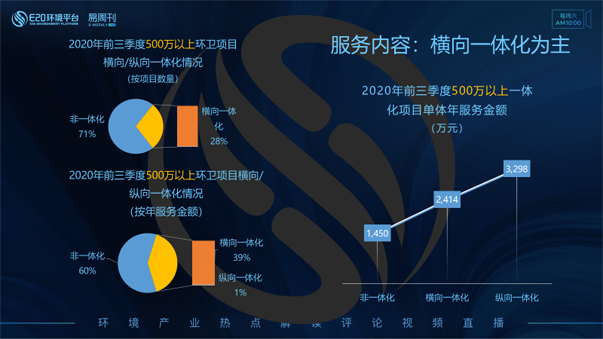

今年環(huán)衛(wèi)市場有個關(guān)鍵詞很熱——“大市政”綜合管養(yǎng)類環(huán)衛(wèi)項目���,這類項目往往涵蓋環(huán)衛(wèi)��、道路養(yǎng)護��、城市路燈���、河道管理、園林綠化�、公園管護等多項服務�����。E20研究院將其歸結(jié)為環(huán)衛(wèi)市場化的橫向一體化項目。

具體數(shù)據(jù)來看�����,左上圖�����,2020年前三季度500萬以上環(huán)衛(wèi)市場項目橫縱向一體化情況�����,按照項目數(shù)量進行劃分�,71%的環(huán)衛(wèi)項目服務內(nèi)容依然為傳統(tǒng)環(huán)衛(wèi)的清掃保潔或垃圾收轉(zhuǎn)運的非一體化環(huán)衛(wèi)項目;其余約28%的環(huán)衛(wèi)項目服務內(nèi)容以橫向一體化居多。

左下圖�����,2020年前三季度500萬以上環(huán)衛(wèi)項目橫縱向一體化情況����,按照年服務金額劃分,可以看到非一體化環(huán)衛(wèi)項目所占市場份額約60%�����,橫向、縱向一體化環(huán)衛(wèi)項目的年服務金額總額占到整體份額的40%�。

右圖為前三季度500萬以上一體化環(huán)衛(wèi)項目平均單體項目年服務金額,橫向一體化項目平均年服務金額在2414萬元/年���。

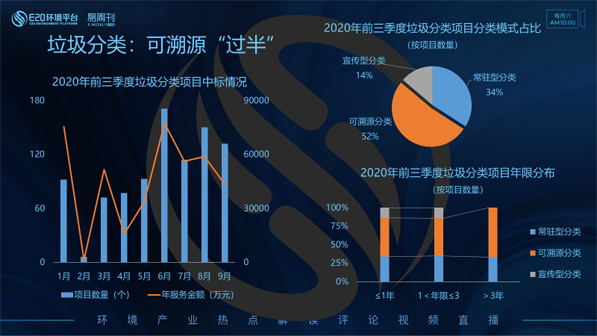

最后對環(huán)衛(wèi)市場部分的垃圾分類項目進行分析��,左圖為2020年前三季度垃圾分類項目中標情況�,可以看到��,自6月起���,生活垃圾分類項目每月的釋放量明顯大于前5個月���。

右上圖為前三季度垃圾分類項目分類模式占比(按項目數(shù)量)圖,其中:超半數(shù)的垃圾分類項目采用的是可溯源型分類模式�����,另有34%的項目采用常駐型分類模式�����,14%的分類項目采用宣傳型分類模式。

右下圖為2020年前三季度垃圾分類項目年限分布(按項目數(shù)量)�,宣傳型垃圾分類項目的服務年限主要集中在3年以下����,3年以上的較長服務時間的垃圾分類項目采用可溯源分類模式的占比較大。

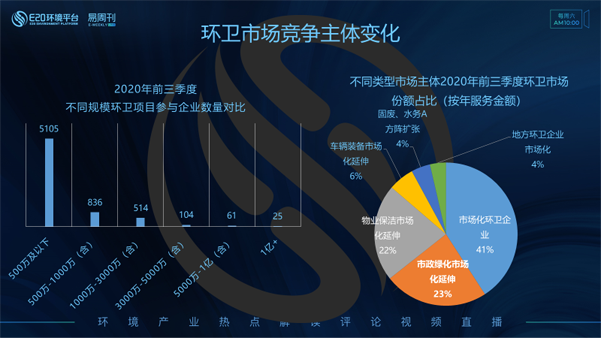

以下從競爭主體角度進行切分���,左圖是2020年前三季度不同規(guī)模環(huán)衛(wèi)項目參與企業(yè)數(shù)量對比����,500萬及以下規(guī)模的環(huán)衛(wèi)項目其釋放數(shù)量最多�,所以參與的競爭主體數(shù)量也多;隨著年服務金額的增長,環(huán)衛(wèi)項目所參與的企業(yè)數(shù)量在減少�,部分原因是因為此類環(huán)衛(wèi)項目所需的人力、物力�、資質(zhì)等門檻較高。

E20研究院對每家環(huán)衛(wèi)企業(yè)的來源都進行分類和貼標簽��,大致分為市場化環(huán)衛(wèi)企業(yè)�����、物業(yè)保潔市場化延伸��、市政綠化市場化延伸、車輛裝備市場化延伸��、地方環(huán)衛(wèi)企業(yè)市場化和固廢��、水務A方陣擴張�����。右圖為不同類型市場主體前三季度環(huán)衛(wèi)市場份額占比���,其中占比最高(41%)的是市場化環(huán)衛(wèi)企業(yè);其次為市政綠化市場化延伸及物業(yè)保潔市場化延伸類企業(yè)所獲市場份額較多�,占比分別為23%和22%���。

原標題:前三季度新增年服金額495億余元����,環(huán)衛(wèi)爭奪戰(zhàn)繼續(xù)上演