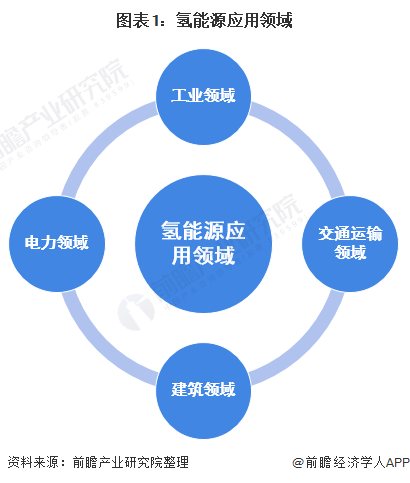

隨著世界范圍內(nèi)對綠色經(jīng)濟發(fā)展重視程度的提升�����,氫能源的需求和應用領域不斷擴展���。氫能源產(chǎn)業(yè)下游應用場景主要可以分為:工業(yè)領域、交通運輸領域����、建筑領域、電力領域四個領域�。

目前����,我國主要氫能源主要的應用領域為工業(yè)領域���。根據(jù)中國氫能聯(lián)盟數(shù)據(jù)顯示��,到2060年��,工業(yè)領域用氫依舊占氫能源應用主導地位��。

氫能源行業(yè)主要上市公司:目前國內(nèi)氫能源行業(yè)的上市公司主要有中國石化(600028)���、厚普股份(300471)、中國石油(601857)����、美錦能源(000723)、金通靈(300091)���、科融環(huán)境(300152)��、東方電氣(600875)�����、安泰科技(000969)���、重慶燃氣(600917)��、嘉化能源(600273)����、東華能源(002221)�����、華昌化工(002274)���、雄韜股份(002733)��、中國旭陽集團(01907.HK)、佛燃能源(002911)����、開山股份(300257)、冰輪環(huán)境(000811)�����、雪人股份(002639)等。

本文核心數(shù)據(jù):氫氣產(chǎn)量��、氫氣應用分布�、氫氣需求前景、氫氣需求結構前景

工業(yè)領域為我國主要氫能源應用領域

氫能源是一種二次能源�����,它是通過一定的方法利用其它能源制取的��。氫能源作為一種高效��、清潔��、可持續(xù)的能源已得到世界各國的普遍關注�,被譽為21世紀的新能源。隨著世界范圍內(nèi)對綠色經(jīng)濟發(fā)展重視程度的提升���,氫能源的需求和應用領域不斷擴展����。

氫能源產(chǎn)業(yè)下游應用場景主要可以分為:工業(yè)領域���、交通運輸領域�、建筑領域、電力領域四個領域�。涉及到除了傳統(tǒng)石化工業(yè)應用如合成氨、石油與煤炭深加工外�����,還包括燃料電池汽車��、建筑�����、發(fā)電等方面的應用�����。

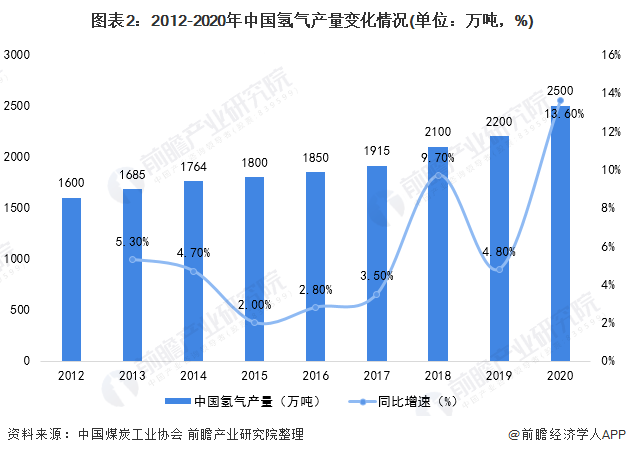

中國為全球第一產(chǎn)氫大國�����,年產(chǎn)氫氣上千萬噸�。2012-2020年�����,中國氫氣產(chǎn)量整體呈穩(wěn)步增長趨勢。2020年��,中國氫氣產(chǎn)量超過2500萬噸���,同比增長13.6%��。

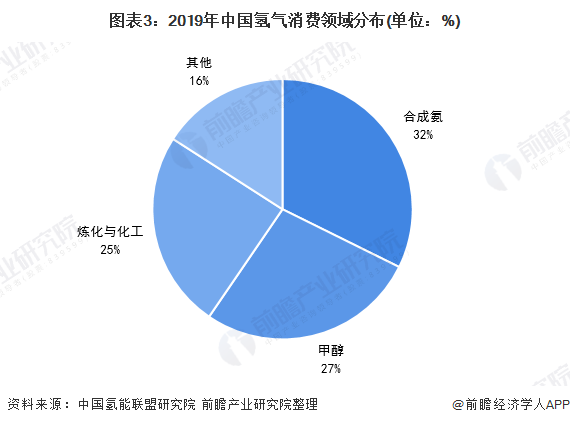

根據(jù)中國氫能聯(lián)盟研究院數(shù)據(jù)顯示�����,我國主要氫能源主要的應用領域為工業(yè)領域���,化工依然是氫氣最大的需求行業(yè)。2019年���,我國合成氨和甲醇制取所需氫氣分別占32%和27%����,煉化與化工也占據(jù)25%的份額����。其余領域所占氫能源份額僅為16%。

未來工業(yè)領域用氫依舊占主導地位

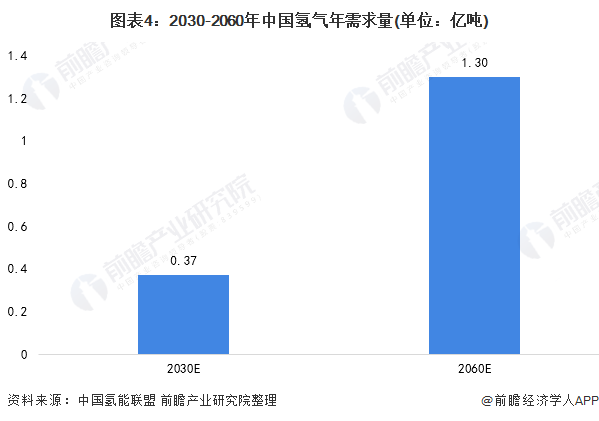

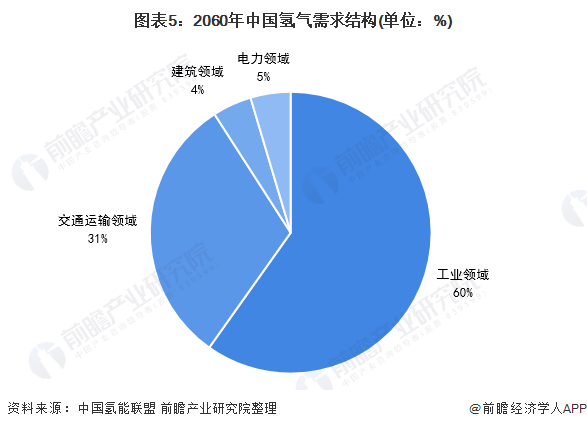

2021年4月21日,中國氫能聯(lián)盟發(fā)布《中國氫能源及燃料電池產(chǎn)業(yè)白皮書2020》��,指出在2030年碳達峰情景下��,我國氫氣的年需求量將達到3715萬噸����,在終端能源消費中占比約為5%;在2060年碳中和情景下,我國氫氣的年需求量將增至1.3億噸左右��,在終端能源消費中占比約為20%���。

其中���,2060年用氫需求中,工業(yè)領域用氫依舊占全國氫能源應用領域的主導地位����,約為7794萬噸,占氫總需求量60%;交通運輸領域用氫約為4051萬噸����,占總需求的31%;建筑領域和電力領域用氫相對較少,總占比約為9%�����。

原標題:2021年中國氫能源行業(yè)應用市場現(xiàn)狀及發(fā)展前景分析 未來工業(yè)領域用氫仍占主導地位

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品����,目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點�。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權爭議問題,如發(fā)生涉及內(nèi)容��、版權等問題�,文章來源方自負相關法律責任。

3. 如涉及作品內(nèi)容�����、版權等問題�����,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�����,否則視為放棄相關權益���。